2017年より「製造業における原価計算」についてお伝えしております。

今回は【 STEP5:用語を整理する 】として、これまでのSTEP1~4で述べてきた各種用語について、おさらい・整理していきます。

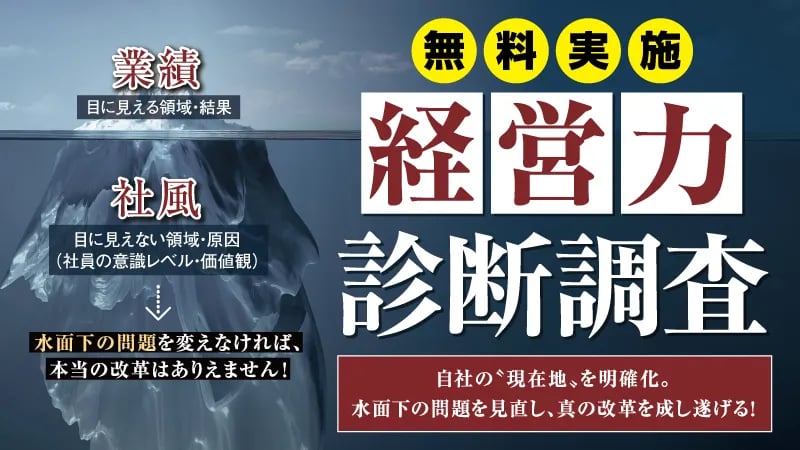

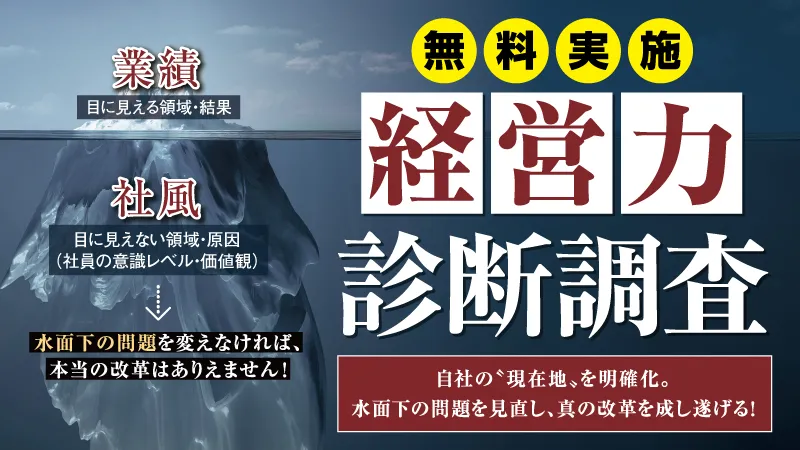

経営の、目に見える結果である決算書と

その数字を作り上げる社内風土・社員の意識や

会社の仕組みの機能度合いを可視化できます。

目次

直接費と間接費

直接費と間接費とは以下の表のようなものをそれぞれ表しています。

| 直接費 | 材料費・外注費など、製品やサービスに直接紐づく費用や原価。 |

| 間接費 | 製品やサービスに直接紐づかず、何らかの基準で割り振る(配賦する)必要がある費用や原価。 材料費・外注費以外の原価がほぼ該当。 |

マンチャージとマシンチャージ

マンチャージとマシンチャージと言葉は似ていますが、意味は異なります。

マンチャージ

マンチャージとは、作業者が1時間加工・作業をするために必要なコストで、基本的には全社共通で対応。工種(例:機械加工・溶接・設計)ごとに計算することも。

なおマンチャージの計算式は以下です。

─────────────────────────

直接作業者の勤務時間の合計(※2)×稼働率(※3)

(※1)給与台帳 (※2)出勤簿 (※3)製造日報

マシンチャージ

マシンチャージとは、機械を1時間加工するのに必要なコストで、機械ごとに集計します。

─────────────────────────

機械Aの稼働時間(※2)

(※1)機械固有コスト(減価償却費・メンテナンス費用)とその他固定費全て

(※2)単位は年もしくは月

コストセンターと固定資産台帳

コストセンター

コストが発生する地点・工程。

- 例)食品加工……仕込・カット・成型・焼成・袋詰め・検品など

- 例)機械加工……設計・準備・加工・溶接・検査・出荷など

固定資産台帳

法人税確定申告書に添付される資料。

資産の取得年月日、取得価額、減価償却費、現在の簿価などが記載されている。 会計処理において除却されている資産は表示されないので注意が必要。 なお実際に会社に現存する資産リストとは一致しない場合がある。

まとめ

以上、重要な用語のおさらい・整理をいたしました。 製造業での原価計算には必要不可欠なものばかりですので、理解・活用できるようこの機会に復習しておきましょう

国内最大級のコンサルティングファームであるNBCの経営力診断調査では、財務・収益性などの『決算書分析』に加え、独自のアンケート調査『社風分析』を行うことで、決算書という目に見える数値(結果)を生み出している、目に見えない原因(社風)を明らかにします。

計数と人の両面から経営分析を行い、中小企業の課題を抜本的な解決に誘います。

製造業における原価計算連載一覧

はじめに :製造業における原価計算~原価計算の必要性~

STEP1:自社の原価構成を把握する

STEP2:自社の生産タイプを把握する

STEP3:自社の原価計算の進め方を検討する

STEP4:原価計算に必要なデータを収集する

STEP5:用語を整理する

STEP6:原価計算制度の構築スケジュールを検討する

原価管理関連記事

NBCコンサルタンツ株式会社

NBCコンサルタンツ株式会社は1986年の創業以来、会計事務所を母体とする日本最大級のコンサルティングファームとして数多くの企業を支援しております。4,290社の豊富な指導実績を持つプロの経営コンサルタント集団が、事業承継、業績改善、人材育成、人事評価制度など各分野でのノウハウをお届けします。